המלצות לבעלי עסקים – סוף שנת 2022

כמידי שנה, ועל מנת להפחית את נטל המס, יש לשים לב:

- מומלץ לדעת שעד סוף השנה (31.12.2022) ניתן להפקיד לקרנות פנסיה, קופות גמל, ביטוחי חיים וקרנות השתלמות כאשר על חלק מהפקדות אלה ניתן לקבל החזרי מס!

קרן השתלמות-

תקרת ההכנסה הקובעת עבור עצמאי : 270,000 ₪ שנתי.

הפקדה מקסימלית שבגינה עצמאי יכול לקבל הטבת מס : 12,150 ₪ שנתי. לצורך פטור ממס רווח הון- 18,960 ש"ח.

משכורת מרבית לשכיר/בעל שליטה שההפרשה בגינה פטורה ממס : 15,712 ₪ לחודש.

קרן פנסיה/ קופת גמל

תקרת ההכנסה הקובעת עבור עצמאי : 213,600 ₪ שנתי.

הפקדה מקסימלית שבגינה עצמאי יכול לקבל הטבת מס : 35,244 ₪ שנתי.

דוגמאות- ר' חוזר סוף שנת 2020.

אנו מזכירים לעצמאים, שהחל משנת 2017 ישנה חובה לחסוך לפנסיה.

שונות

- אנו ממליצים לעצמאים לשלם למוסד לביטוח לאומי, עד 31.12.2022 גם את מקדמת 12.2022, כך שהיא תיכלל בתוך ניכויי המס של שנת המס 2022!

- אנו ממליצים לנישומים המדווחים על בסיס מזומן לשקול לתזמן את הכנסותיהם סמוך לתאריך 31.12.22, בהתאם למס הצפוי.

- יש לשקול לממש ניירות ערך המגלמים רווח, במידה וקיים הפסד הון ולהיפך.

- בהמשך לחוזר קודם, נמליץ שבעלי שליטה שנמצאים ביתרת חובה של מעל 100 אש"ח לחברות שלהם, להשיב חוב זה לחברה, או לשלם מס עבורם לפני תום שנת 2022.

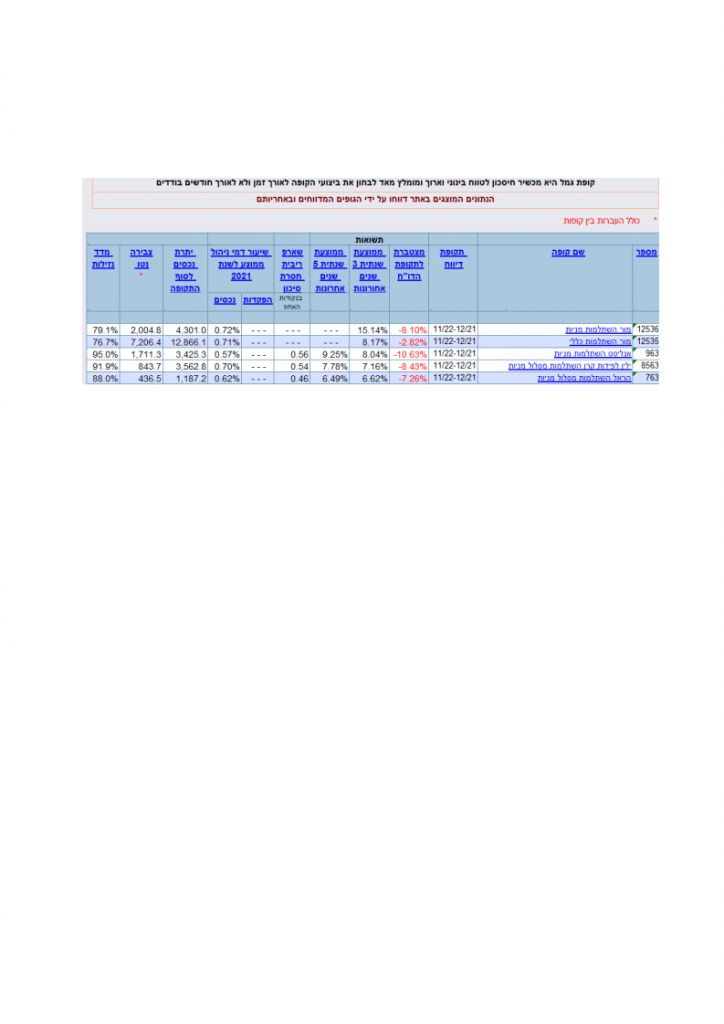

תשואות קרנות ההשתלמות וקופות הפנסיה

כידוע, שנת 2022 לא היטיבה עם הבורסה ולכן גם קרנות ההשתלמות וקופות הפנסיה ירדו משמעותית.

להלן נתונים בדבר התשואות של קרנות ההשתלמות. בחרנו את 5 הקרנות "המצטיינות" ב-3 השנים האחרונות ואשר יתרות הנכסים ל-31.12.21 הינן מעל מיליארד ש"ח.

הנתונים נלקחו מאתר גמלנט>> שבו ניתן בקלות להשוות בין הקרן או הקופה לה הינכם משתייכים לבין קרנות/ קופות אחרות.

כמובן שאנו מציעים לבחון גם פרמטרים אחרים כגון דמי הניהול הנגבים, אלמנט הסיכון שבקרן, יתרת הנכסים בקרן, השירות ונתונים אחרים.